При покупке квартиры в ипотеку супруги не думают о разводе. Чаще всего они платят по кредиту совместно. Реже бывает, что заемщиком выступает только муж или жена. Если брак распадается, встает вопрос раздела жилой недвижимости и долгов. Брачный договор при ипотеке позволяет определить, кому из супругов отойдет квартира в случае развода и кто будет погашать задолженность перед банком. В статье рассмотрим, как заключить брачный контракт, чтобы защитить интересы обеих сторон.

- Что такое брачный договор?

- Зачем нужен брачный договор при покупке квартиру в ипотеку?

- Особенности брачного договора при ипотеке

- До заключения брака

- В период брачных отношений

- После развода

- Покупка квартиры с использованием материнского капитала

- Плюсы и минусы брачного контракта при ипотечном займе

- Как правильно составить брачный договор на ипотечную квартиру?

- Образец брачного договора при ипотеке и его содержание

- Удостоверение у нотариуса

- Можно ли расторгнуть брачный договор, если квартира в ипотеке?

- Можно ли оспорить сделку?

- Подведем итоги

Что такое брачный договор?

Брачный договор – соглашение, которое заключается до регистрации брака или в период брачных отношений. Он содержит условия, касающиеся имущественной и финансовой стороны семейной жизни.

Контракт позволяет изменить режим совместной собственности. Муж и жена могут договориться, что все приобретенное в браке или только часть имущества при разводе переходит к тому из них, кто финансировал покупку. Также они вправе сразу выделить доли на собственность, которые не обязательно будут равными.

Соглашение составляется только в письменной форме. Для придания юридической силы его нужно удостоверить у нотариуса.

Помимо имущества супруги могут разделить долги. Поэтому брачный контракт актуален при покупке квартиры в ипотеку.

Зачем нужен брачный договор при покупке квартиру в ипотеку?

Чаще всего на заключении договора настаивают банки. При выдаче кредита на приобретение жилья оговаривается, что недвижимость будет находиться в залоге у кредитора. Он несет риск невыплаты кредита в случае развода супругов и раздела совместного имущества.

Если заемщиком выступает один из супругов, то контракт позволяет установить раздельный режим собственности на ипотечную квартиру. После расторжения брака квартира и долги перейдут к заемщику.

Ситуации, в которых целесообразно подписывать соглашение между супругами, разнообразны. Назовем некоторые из них:

- у супругов разный уровень дохода;

- муж или жена имеют просрочку по долгам;

- банк отказал в выдаче ипотечного кредита, поскольку сомневается в кредитоспособности одного из супругов;

- муж или жена не согласны на ипотечный займ;

- один из супругов не имеет официального трудоустройства и не может подтвердить доходы;

- ипотечная квартира приобретена до регистрации брака;

- у одного из супругов нет российского гражданства;

- муж или жена имеют судимость;

- недвижимость приобретается на деньги родителей одного из супругов;

- один из заемщиков уклоняется от уплаты ипотечного кредита;

- после развода делится долг по кредиту.

Таким образом, брачный контракт для ипотеки – способ защитить от финансовых рисков наиболее уязвимого в материальном плане супруга и кредитную организацию, выдавшую займ.

Особенности брачного договора при ипотеке

При покупке квартиры в ипотеку помимо имущественных прав на недвижимость возникают обязательства по погашению займа. Поэтому при заключении контракта между супругами нужно обратить внимание на некоторые нюансы.

До заключения брака

Квартира, приобретенная в ипотеку до брака, принадлежит единолично тому, кто ее купил. Если второй супруг помогал выплачивать кредит, это не дает ему право на долю в собственности. В случае развода без согласия заемщика он ничего не получит.

В такой ситуации рекомендуется подписать брачное соглашение с условиями, регулирующими порядок погашения кредита на жилье, оформленного до брака. Также следует четко разграничить права сторон на жилую недвижимость.

В контракте могут быть предусмотрены следующие условия:

- Заемщик погашает кредит самостоятельно, после развода квартира остается в его собственности.

- Супруги совместно выплачивают долг по займу, в случае расторжения брака каждому из них отходит доля в праве на жилую недвижимость.

В первом случае договор защищает имущественные интересы супруга, который самостоятельно нес расходы по ипотечному кредиту. Во втором – страхует финансовые риски супруга, оказывающего помощь в погашении долга.

В период брачных отношений

Чаще всего брачный договор подписывают во время брака, когда семья покупает квартиру в ипотеку. При приеме заявки банковский сотрудник интересуется, подписывали супруги соглашение или нет.

Если установлен режим общей собственности, банк привлечет мужа и жену в качестве созаемщиков. В случае раздельного режима, кредит выдадут одному из них. Собственность на недвижимость также оформят на него.

После развода

Заключить контракт можно до регистрации отношений или во время брака. После развода подписать соглашение нельзя. В этом случае при разделе собственности применяются правила совместной собственности на имущество. Поэтому супругам придется отстаивать свои интересы в суде или попробовать договориться друг с другом.

Покупка квартиры с использованием материнского капитала

Многие семьи приобретают жилье в кредит с материнским капиталом. Он используется в качестве первоначального взноса или направляется на погашение ипотеки.

В соответствии с требованиями закона недвижимость оформляют в долевую собственность. Доли распределяются между родителями и детьми.

Переоформить жилье на одного из супругов нельзя. Если заемщиком выступает один супруг, в брачном соглашении прописывается доля мужа и жены. Не подлежат разделу доли, оформленные на детей.

Плюсы и минусы брачного контракта при ипотечном займе

У брачного соглашения при ипотеке есть свои плюсы и минусы.

Можно назвать следующие преимущества контракта:

- разграничивает права мужа и жены на жилье;

- определяет объем обязательств супругов по ипотечному займу;

- страхует финансовые риски сторон в случае неравного финансового положения;

- дает возможность получить займ даже в случае возражений со стороны второго супруга.

Многие граждане полагают, что любовь и меркантильный расчет – несовместимые понятия. Поэтому не спешат заключать брачный контракт. Чаще всего соглашение подписывается по настоянию банка.

Процедура имеет некоторые недостатки:

- высокую стоимость услуг нотариуса;

- в случае введения новых требований закона приходится вносить изменения в соглашение, иначе оно будет недействительным;

- сложно предусмотреть все спорные ситуации;

- контракт вступает в силу только после регистрации брака.

Если по условиям брачного контракта квартира перейдет к одному собственнику, банк может предоставить кредит на менее выгодных условиях. При отсутствии созаемщика учитывается доход только одного супруга, поэтому займ выдается в меньшем размере.

Как правильно составить брачный договор на ипотечную квартиру?

При составлении брачного договора нужно руководствоваться требованиями главы 8 СК РФ.

Необходимо обратить внимание на следующие моменты:

- контракт подписывают дееспособные граждане, достигшие совершеннолетия;

- для придания юридической силы документ удостоверяют у нотариуса;

- текст соглашения должен быть ясным и четким, без исправлений, сокращения не допускаются, цифровые обозначения прописываются словами;

- нельзя подписывать документ, если стороны состоят в гражданском браке и не намерены регистрировать отношения;

- документ подписывается лично мужем и женой.

После принятия решения о совместной ипотеке нужно определиться с кредитной организацией. Затем составляется договор. Если самостоятельно это сделать затруднительно, рекомендуем обратиться к профессиональному юристу по семейному праву. После подписания контракта он заверяется у нотариуса.

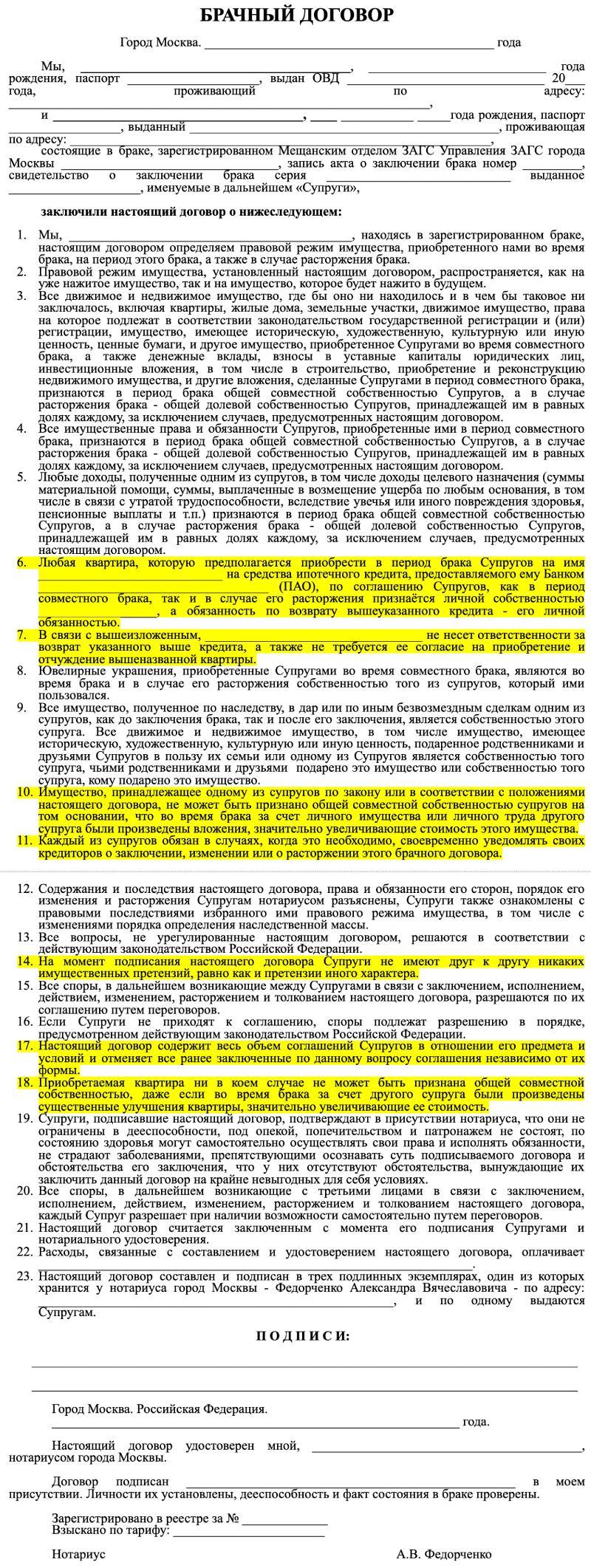

Образец брачного договора при ипотеке и его содержание

Брачный договор должен содержать условия, касающиеся ипотечной квартиры.

В стандартное соглашение включают следующие пункты:

- дату подписания контракта;

- сведения о муже и жене (ФИО, адреса, паспортные данные);

- сведения о регистрации брака;

- информацию о жилой недвижимости (кадастровый номер, площадь, количество комнат, этажность);

- порядок раздела имущества при разводе;

- как перераспределятся доли в случае появления детей;

- сведения о кредитной организации, выдавшей кредит;

- кто является заемщиком по ипотеке;

- кто платит первоначальный взнос и в каком размере;

- как будет поделен долг по кредиту в случае расторжения брака;

- ответственность за нарушение договоренностей;

- срок действия соглашения;

- подписи сторон.

Стороны вправе включать любые положения, не противоречащие нормам закона. К исключениям относятся личные взаимоотношения, обязательства перед детьми, крайне невыгодные условия.

Удостоверение у нотариуса

После подписания соглашения необходимо посетить нотариальную контору.

Вместе с договором предоставляются:

- паспорта участников;

- свидетельство о регистрации брачных отношений;

- пакет документации на жилую недвижимость (кредитный договор, договор купли-продажи, кадастровый паспорт);

- квитанция об оплате госпошлины.

Согласно статье 333.24 НК РФ за удостоверение брачного договора взимается госпошлина в сумме 500 руб. В данную стоимость входят услуги по:

- проверке соглашения на соответствие требованиям закона и подлинность;

- идентификации участников по их удостоверениям личности;

- установлению фактического наличия собственности;

- консультированию супругов.

Бывает, что супруги обращаются в нотариальную контору за составлением соглашения. Эта услуга не входит в госпошлину. Специалист консультирует мужа и жену по каждому положению договора, составляет документ с учетом их пожеланий, собирает и проверяет всю необходимую документацию. Стоимость брачного контракта у нотариуса в среднем по регионам составляет 5 000 руб.

Можно ли расторгнуть брачный договор, если квартира в ипотеке?

По соглашению сторон контракт может быть расторгнут. В дальнейшем раздел собственности производится по общим правилам СК РФ.

Бывает, что супруг вынужден расторгать контракт в одностороннем порядке. Это возможно, если:

- второй супруг умер;

- сторона соглашения признана недееспособной;

- муж или жена пропали без вести.

В первом случае потребуется свидетельство о смерти, в остальных – решение суда.

Следует помнить! Заемщик должен предупредить банк о том, что договор расторгнут. В противном случае он будет отвечать лично перед кредитной организацией независимо от того, какие условия содержались в контракте.

После информирования банка о расторжении контракта он вправе потребовать:

- внести изменения в кредитный договор;

- досрочно погасить задолженность, если материальное положение кредитора ухудшилось.

Если есть сомнения по поводу расторжения брачного договора, рекомендуется проконсультироваться с квалифицированным юристом.

Можно ли оспорить сделку?

В случае, когда соглашение нарушает права одной из сторон, его можно оспорить в суде. Положительное решение возможно только при наличии веский оснований, которые установлены ГК РФ.

Недействительным контракт признают в следующих случаях:

- отсутствие нотариального удостоверения:

- подписание недееспособным лицом;

- заключение соглашения под влиянием насилия, угроз, обмана, заблуждения;

- положения договора ущемляют права мужа или жены.

Если сторона приняла решение обжаловать контракт в суде, нужно известить об этом кредитную организацию.

Подведем итоги

Таким образом, брачный контракт при покупке квартиры в ипотеку – необходимая мера. Она позволит защитить имущественные интересы каждого супруга в случае развода. Также наличие договора влияет на решение банка при обращении за ипотечным кредитом. Контракт разграничивает ответственность по заемным обязательствам и определяет, кому будет принадлежать залоговая собственность в случае развода.

Рекомендуется доверить составление соглашения профессиональному юристу, специализирующемуся в области семейного права.

Хотим купить квартиру в ипотеку,подали заявку я заемщик а супруг созаемщик,но было отказано в ипотеке.Банк предлагает подать заявку супругу и составить брачный договор.Какова процедура и какие правила приобретения квартиры в ипотеку по брачному договору,если половина суммы стоимости квартиры у нас есть.И в браке мы уже более 30 лет,т.е. совместно собранная сумма.Чем это чревато?

Доброе вечер, Людмила.

Отказ в предоставлении ипотечного кредита именно вам – супруге может быть связан с низким уровнем заработной платы. Если банк рассматривает в качестве основного заемщика вашего супруга, скорее всего у него доход выше, а значит меньше рисков для банка.

Касаемо брачного договора. Банк не имеет права настаивать на оформлении брачного договора, это ваше личное дело, поэтому банк не может ставить в зависимость предоставление банка от исполнения вами обязательств, которые носят добровольный характер. Я бы вам рекомендовала рассмотреть иные кредитные организации.

Касаемо рисков по брачному договору. Если вы пропишите в брачном договоре, что квартира будет принадлежать только супругу, несмотря на 50% внесенных средств из общего бюджета вы утратите право на те же 50% квартиры. Конечно, впоследствии брачный договор можно будет оспорить в суде в порядке ст.44 СК РФ как документ, который существенно нарушает ваши имущественные права. Но зачем вам лишние сложности. Ищите другой банк.

Здравствуйте! квартира приобретена в ипотеку в браке, есть двое детей, вложен материнский капитал, в случае развода могу ли я отказаться от доли собственности в пользу детей и от выплаты долга банку указав эти условия в брачном договоре?

Здравствуйте, Василий.

Получение доли в квартире, приобретенной с участием материнского капитала, это право. Поэтому вы можете и отказаться, оформив свой отказ официально с нотариальным заверением. В подобной ситуации по обязательству доли будут выделены только детям.

Касаемо раздела совместно нажитого имущества. Брачный договор можно заключить только до вступления в брак и в течение семейной жизни, после развода, можно оформить только соглашение о разделе супружеской собственности. Поэтому, если хотите разделить имущество через брачный договор, его нужно составлять до развода.

К сведению: имущественные вопросы можно решить и сейчас, не обязательно ждать развода.

И я надеюсь, что ваша семья сохраниться.

здравствуйте! подскажите пожалуйста мне одобрили ипотеку до заключения брака но сделка не завершилась были недочеты по документации недвижимости у продавца и т.к у меня поменялась фамилия мне пришлось новые свои данные предоставить банку а также и супруга. сейчас банк просит брачный договор но супруг в командировке и на долго. банк сказал что можно без супруга оформит брачный договор. Возможно ли такое? спасибо)

Доброго времени суток, Галина.

Заключение брачного договора является добровольным волеизъявлением супружеской пары и никто в том числе и банк не вправе указывать супругам оформлять ли такой документ или нет. И без супруга вы брачный договор не сможете оформить. Документ, по сути, является двухсторонним договором, нужно согласие и подписи обеих сторон. И банк не имеет права просить брачный договор, даже если бы он уже и был заключен, это ваше личное дело с мужем.

Я бы вам порекомендовала поменять банк, если они не знают элементарных требований закона, не стоит с ними связывать долгосрочные финансовые отношения.